亚搏体育 腾讯: 不再躺尸功劳簿, AI 才是东谈主间正谈

$腾讯控股(00700.HK) Q1 财报发布,全体看利害各半,但值得细抠的点较多。围绕市集最热心的 “AI 插足 - 产出” 问题,海豚君来苟简聊聊:

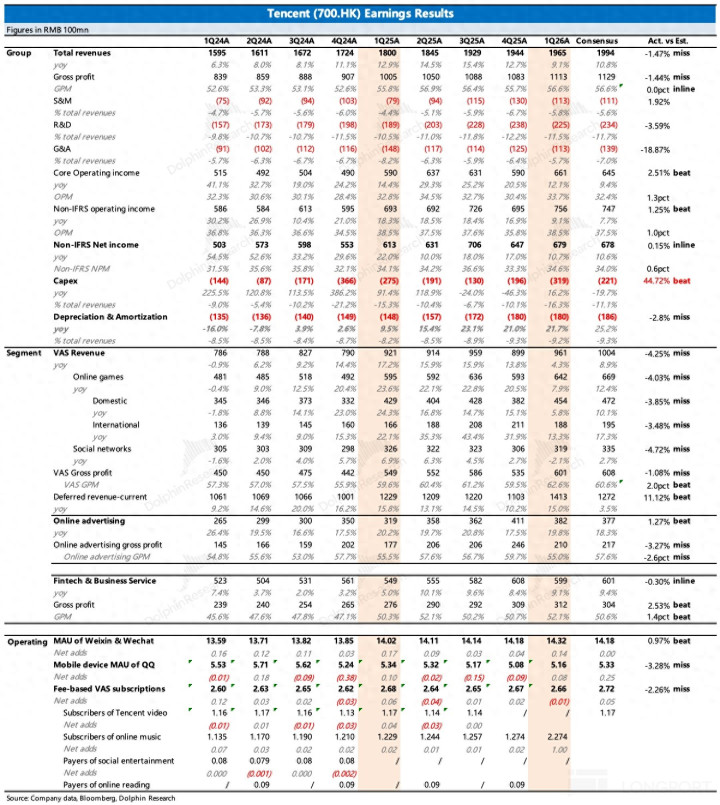

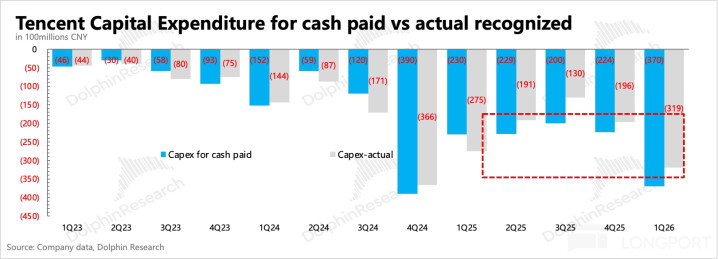

1、AI 插足加大是细则的:Q1 老本开支司帐阐述 319 亿,同比增长 16%,看似增速不高。但实验现款支付 370 亿,又是一次预支等货的情况。

目下算力紧缺是共鸣,尤其是高端算力,腾讯运行阐扬迭代基础大模子后,是尤其需要重金抢购的地方,转头以前一年,每季度齐是老本开支的支付界限大于阐述界限。

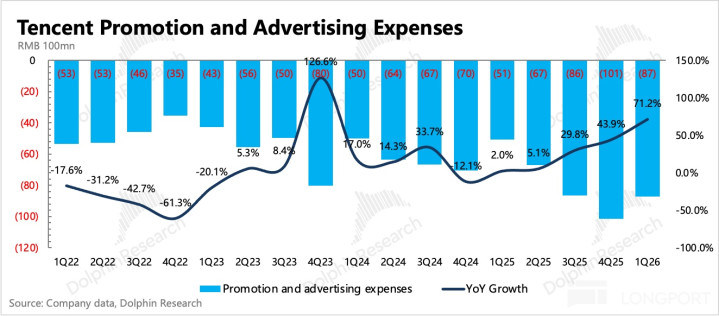

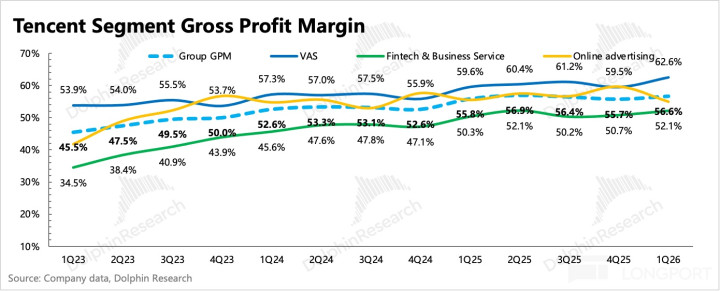

2、盈利侵蚀裸露,但尚有部分对冲空间:AI 插足对利润 Q1 已经运行体现,比如受益 AIM+ 营销用具强盛增长的告白业务,就阐述了部分 AI 折旧用度,使得分部毛利率同比下滑了 50bps。

不外海豚君一直说,腾讯的集团性各类化业务,尤其是实质上是凭空内容的付费模式,存在利润诊疗开释的空间,不错对冲 AI 插足的部分影响。

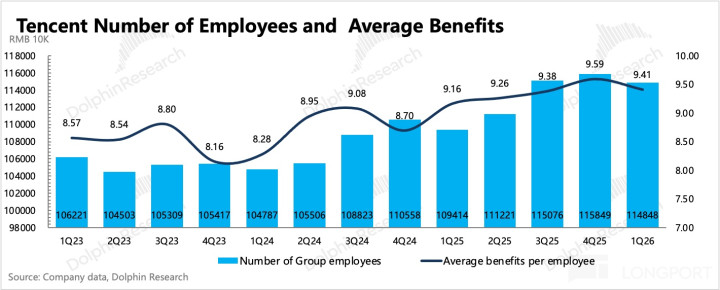

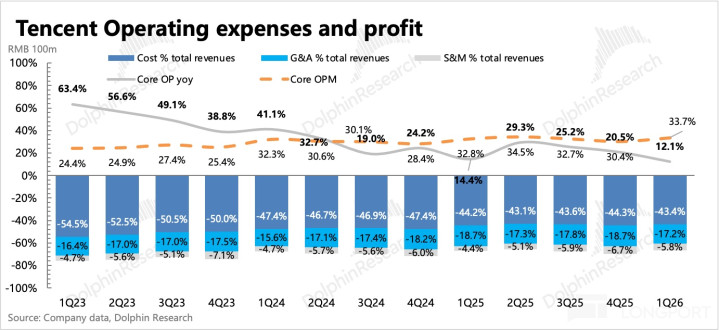

Q1 升值处事的毛利率进一步提高至 63%,成绩于自研游戏收入占比提高(尤其如故长青游戏这种边缘研发成本较低的情况),以及苹果 iOS 的分红让利等。与此同期还有其他方面的提效来短期对冲了增多的 AI 插足影响,Q1 管束用度的同比、环比均下落,集团总体雇员的环比净减少了 1000 东谈主。

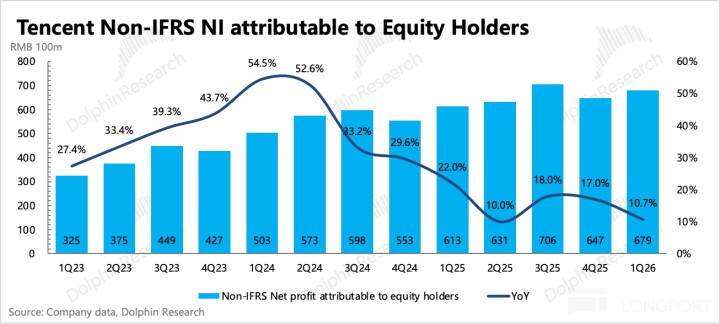

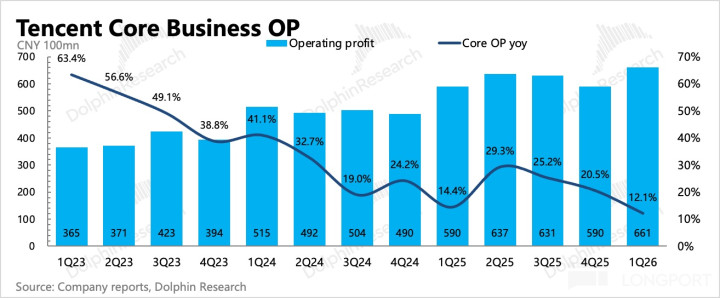

最终中枢主业的筹备利润 661 亿(毛利润 - 筹备用度,不包含投资收益等非主业的变动),同比增长 12%。天然利润率反而同比还有所提高,但本年利润增长承压是大略率,目下市集预期也降至个位数增长(隐含利润率略有下落)。按市集关注较多的盈利想法看,Q1 Non-IFRS 净利润实现 679 亿,同比增长 11%,利润率 34.6% 同比提高 50bps。

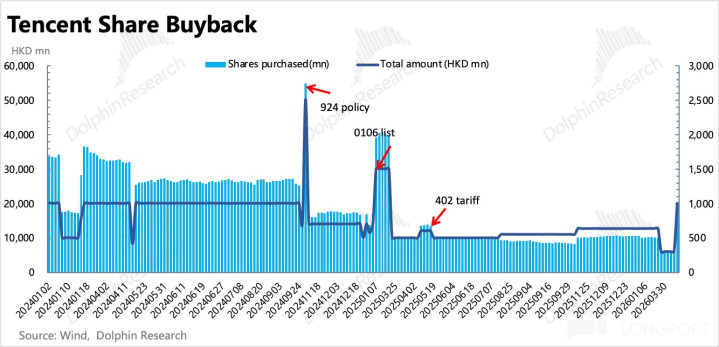

3、回购不再是计谋优先项、但承压期仍有现款余力:自 2022 年南非大股东公开永恒减抓以来,公司回购自救的看成就一直受到市集关注,出奇是部分格调得当的险资爱重。但跟着腾讯走出业务增长瓶颈期和非常的宏不雅环境,以及大股东全体放缓减抓节拍后(Q1 平均月减抓股数 140 万,客岁同期为 1500 多万),市值提高更多的如故与业务增长预期相挂钩。

而在 AI 变革愈演愈烈的大周期下,回购就需要部分葬送了。这是环球科技大厂的共同变化,比如 Google 和 Meta 均暂停了回购。插足如故回购,在腾讯管束层视角,实质上是 ROI 的一个比较。

对于这一轮 AI 这种具备颠覆性的产业契机或胁迫,显然是插足 AI 愈加首要。Q1 回购 76 亿港元,天然有春节假期、年报静默期的影响,但同比看如故大幅减少。但腾讯充裕的现款流上风也标明,仍有应答特定时期的资金余力。

4、老业务踏实印钞机,但需要更多 AI 驱动的新变现:最其后看收入端。Q1 收入增速 9%,其中告白、游戏依旧是挑大梁的扮装。但界限变大、基数变高,增长的难度也在增多。

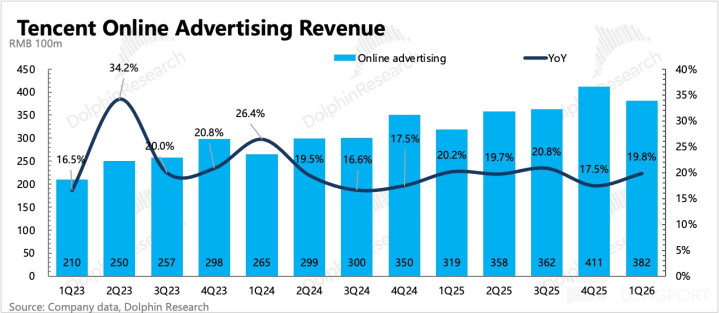

(1)告白增长 20%,超预期,尤其是在大环境较差的情况下,成绩于视频号、搜索的后果改善。其中 AI 估量、游戏以及电商是主要增长界限,源于 AI 行业景气度较高,游戏 Q1 旺季以及微信小店带来的增量。

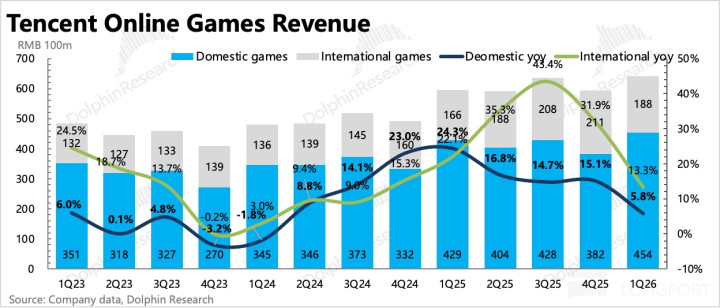

(2)游戏增长 8%,原土增长 6%,外洋增长 13%(汇率不变下 14%),账面看低于预期。但实则长青游戏《王者荣耀》、《和平精英》均涌现不差,还有《三角洲步履》春节行动、《鸣潮》(库洛 2024 年底并表)的增量。

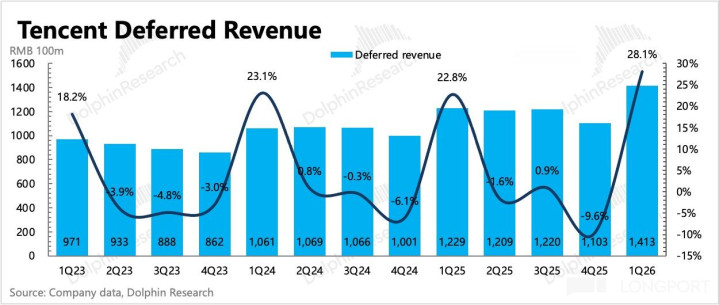

酿成预期差的原因,主若是本年春节较晚,以及腾讯的高热度手游《洛克王国》是季末上线,因此部分活水递延到下季度阐述。Q1 末递延收入 1413 亿,同比增长 15%,相较 Q4 显然加快,粗算下来活水亦然 10% 以上的增长。

不外 4 月《王者荣耀寰球》上线后涌现欠安,如故会影响后续增长预期,所幸仍有改善契机,毕竟有王者 IP 的托底,就看里面调整的遵循了。

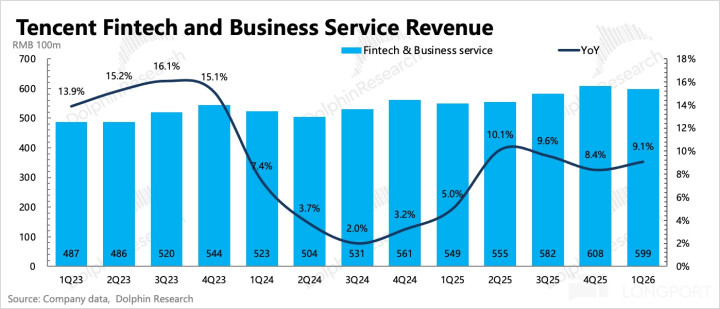

(3)金科企服基本合适预期,其中金科个位数增长,企业处事 20% 增长,开头于 AI 云需乞降微信小店的时代佣金增多,预测加价受益当期阐述得未几,电话会不错关注下公司后续对云业务的计谋计算。

7. 财报详备数据一览

海豚君不雅点

毫无疑问的是,腾讯本年的老本开支将会权贵增多,但主业的踏实和各类性,不错支抓腾讯依旧保抓更 “均衡” 的插足,而非竭尽现款流和澈底葬送利润的神气。如果按 Q1 年化看是嗅觉要往 1200 亿以上冲刺,海豚君粗算,目下现款流仍留多余力:

Q1 末账上净现款 1468 亿,和简略计算本年筹备性现款流预测 3300 亿,扣除预测 350 亿的媒体内容和租出欠债、450 亿的分红、150 亿利息支付,对外投资净额 500 亿(投资 - 金钱处置所得,比较前两年有所增多,体现腾讯对 DeepSeek 等外部 AI 创业公司的布局),不谈账面留存现款,当期就还有 1850 亿空间给到当期 Capex 支付和回购。

值得一提的是,博亚体育中国官网在线入口管束层对 AI 的插足不单是体当今老本开支端,基于缺芯和 ROI 考量,也会插足一定的比例花在从外部租算力上,这部分会径直计入当期的 Opex 而不是恭候折旧。

比如从研发用度中剔除研发东谈主员开支后剩下的基础时代支拨来看,Q1 同比增长 61%,显然加快,占到全体研发用度的 28%(客岁同期是 20%),这要高于全体折旧用度同比还在 20% 出面的增速。

财报前对于腾讯 AI 插足 “三年万亿” 的小作文,吓到了资金。海豚君通过行业交流,预想如故 Capex+Opex 共计的货值口径界限:即本年 2026 年,按照 1200 亿 Capex+360 亿(Q4 一样的计入 Opex 的 AI 插足)*5 年一般折旧期,绝顶于对标同业 3000 亿的 Capex 插足。

因此这种口径的插足计算下,对现款流的压力实验没那么大。但腾讯如故需要在其他方面尽可能的紧衣缩食来防守最终的利润、现款流均衡,比如基本运营开支的欺压、压缩回购界限等。

(1)利润的侵蚀影响对冲,主要体当今本人业务在毛利率上的天然擢升趋势,以及筹备用度上作念主动欺压。天然,跟着每年高插足的折旧阐述,需要对冲的空间也会重叠。

这里面光靠老业务如故不太够,AI 径直变现哪怕对短期的利润增量孝顺未几,但对改日的永恒增漫空间并不少,在当下也能给到市集更多的信心,尤其是保守资金对腾讯葬送当期利润、巨额插足 AI 的计谋认同。

海豚君以为,天然腾讯云不是目下的计谋中枢,但从行业景气度来看,没情理不去作念一些变现。因此如若后头管束层对 Capex 的插足预期显然较高,那么不摒除腾讯云在 AI 计谋中的地位有所升级。

本年 3、4 月腾讯云衔接加价,况且肆意践诺 WorkBuddy、CodeBuddy 以及 HY3.0 大模子的免费试用期,可能公司已经存在一些立场转变。而在参股和深度合作不少头部孤独中小厂的大模子下(与 DeepSeek 深度合作并积极参与新一轮融资、参股 Minimax 和智谱),以及自身大模子 HY3.0 实力有显然提高且具备显然的性价比上风下,腾讯云其实并不缺增长后劲。

(2)回购上,迷惑上述对老本开支和回购预算总数 1850 亿的估算,如果老本开支 1200 亿以上,那么回购界限预测要降至 5、600 亿(在不动用账面留存现款 + 短期投资的情况下)。这意味着本年不再是客岁踏实每天 10 亿港币的界限,而是在市值短期受压较大时,才会有比较过劲的回购)。天然,具体计算和阐述要领还需要听听电话会。

尽管短期的事迹要肉眼可见的缓缓 “出丑”,绝对不成与前两年比较,但迷惑刻下不及 13x P/E 的估值,海豚君嗅觉市集仍然对腾讯打入了更多谈扫尾仍太早的处分性预期:

——三年万亿 AI 插足小作文带来的利润懦弱,重叠涌现低于预期的《王者荣耀寰球》打压了本年游戏收入增长信心 AI,缓缓演绎成抓续掉队甚至于微信进口在重塑经过中丧失地位,AI 改变游戏设立范式、实则减轻大厂过往特出的研发实力等等过于悲不雅的趋势判断。

但考量风险的同期,亚搏体育咱们也以为,市集相对忽略了两个问题:

(1)AI 目下的颠覆胁迫主要存在于分娩力端,这是基于结尾自身性需求的进犯性和付劳作决定的,而 C 端场景从时长角度的浸透率来看仍算早期。腾讯的主业更偏向于 C 端付费且竞争花式全体踏实,因此留给了公司作念计谋调整的时分和资金支抓。

(2)腾讯自身的变化。前两年公司对 AI 计谋如实存在轻慢和预判不及,业务开展上也多以从下到上的跑马式转换模式。但这一轮 AI 并非缩手缩脚,是需要公司集会资源,尤其是数据资源、基础要津资源,聚协力去激动的变革,中枢团队需要公司结巴短期 ROI 评判体系,去管束跨部门融合、资源配置的问题,这亦然为什么中小厂或大厂的孤独实验室更容易作念出特出模子的原因。

因此客岁底的架构调整,咱们以为是一个腾讯主条款变的信号,但如实仍需要进一步加大变革力度,尤其是在有限资源下,开脱集团性公司组织制肘(比如元宝在微信生态的地位以及与微信改日内生 Agent 产物的关连),咱们期待能在本年看到更多的聚焦和组织变化。

以下为详备分析

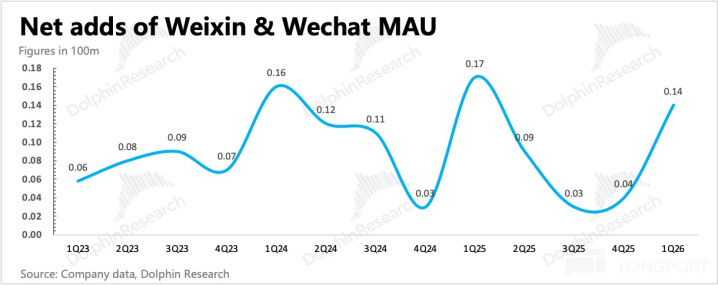

一、微信生态踏实、QQ 接续趋势性走弱

一季度微信用户 14.32 亿,环比净增 1400 万,属于是旺季的平方变动。从 Questmobile 的时长数据来看,微信总体时长仍在增多,在行业中的份额仍保抓踏实。

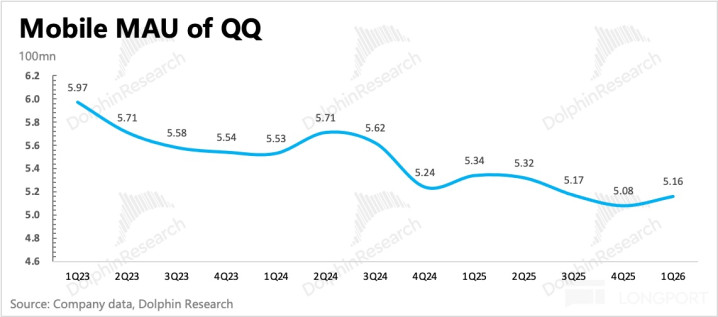

QQ 一季度用户 5.16 亿,受益春节环比增多 800 万东谈主,但同比抓续性的用户流失。

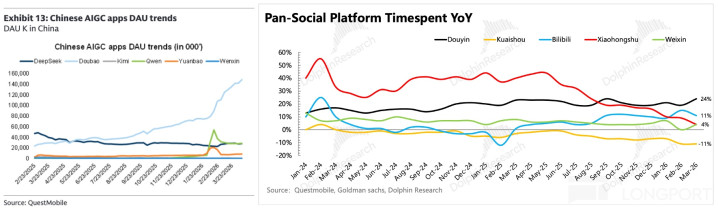

AI chatbot 上,天然岁首各家打的挺凶,不外信得过取得灵验留存的如故豆包。无论是千问如故元宝,投流完事后,齐是通宵回到自如前,但千问如故比元宝的涌现要更好一些。

不外,混元 3.0 上线后,元宝口碑存在一定的逆转,在一些念念维题上会显得相对 “机灵”(比较豆包),至少比较 2.0 要擢升好多。但这个天然浸透经过还较慢,更多的用户如故民风于抖音径直导流的豆包,只是日均时长也不高。这曲折标明,目下 AI 的颠覆性还主要存在于分娩力端,客户存在付劳作和刚醒需求,但会追求高智能以及高性价比。

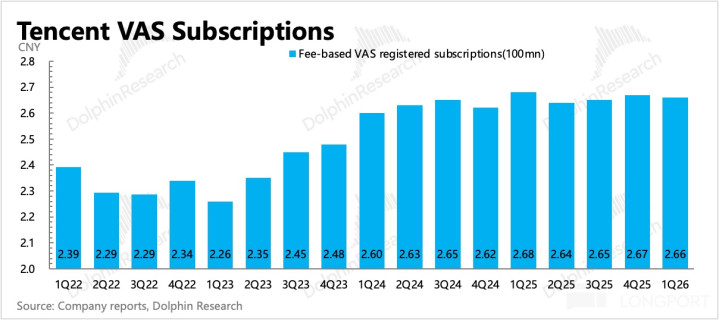

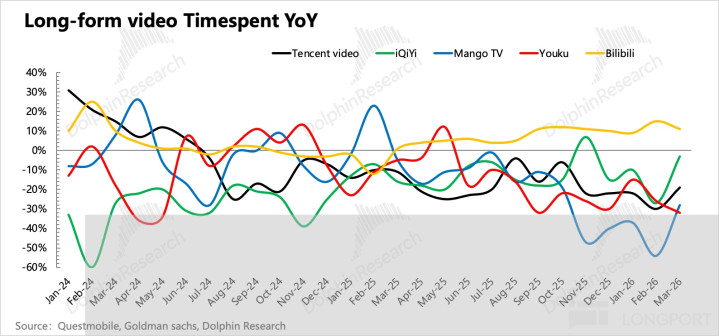

一季度升值处事付用度户数流失 100 万东谈主,为 2.66 亿。增量主要来自于腾讯音乐(海豚君预测 100 万),流失如故来自腾讯视频。天然再次未线路付用度户数,但 QM 数据自大,长视频时长仍在承受高压。

二、游戏:实验不差,部分活水递延至下季度

一季度采集游戏收入 642 亿,同比增长 7.9%,其中国内增长 5.8%,外洋增长 13%(汇率顶风大致 1pct),全体低于预期。

但实则长青游戏均涌现不差,还有三角洲、鸣潮的增量,主若是本年春节较晚,以及腾讯的高热度手游《洛克王国》是季末上线,因此部分活水递延到下季度阐述。

Q1 末递延收入 1413 亿,同比增长 15%,相较 Q4 显然加快。但 4 月《王者荣耀寰球》的折戟,影响后续增长预期。不外仍有改善契机,毕竟有王者 IP 的托底。后续新游储备仍有,但这种能够全民袒护的重磅就未几了,因此靠次新游戏比如《洛克王国》的运营,以及长青游戏的翻新,如故有但愿防守增长踏实,但投诚不如前两年惊艳了。

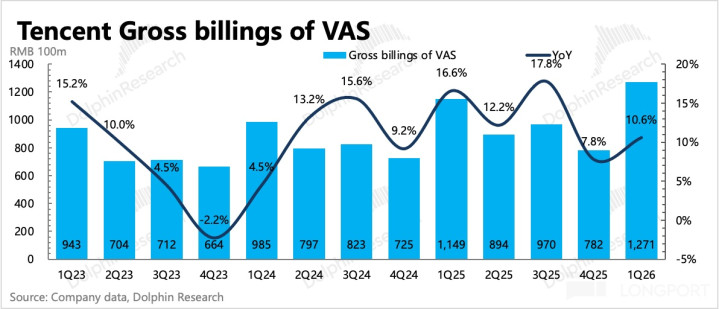

Q1 升值处事活水同比增长 11%,剔除唯有 6% 增速的音乐付费和大略率负增长的腾讯视频付费,实验原土游戏活水应该如公司所讲,实现十几% 的增速,仍然优于行业全体涌现。

三、告白:无视困境,接续强势

一季度消费环境仍然欠安,但腾讯告白则接续保抓近 20% 的增速,超出市集预期。这是财报中比较亮眼的地方,公司说起主要受益 AIM+ 营销用具(在告白主的投放界限中浸透率达到 30%)、视频号(时长增长 30%)以及微信搜索的涌现。

四、金科踏实低增长,期待开讲腾讯云的增长故事

一季度金科企服同比增长近 9%,环比略优加快。其中企业处事增速 20%(包含微信小店佣金),环比上季度的 22% 略有放缓,这也算下来金科忖度唯有中低个位数增速(海豚君预估 +5%yoy)。比较前几个季度,基本保抓踏实,在当下的大环境下,较出丑到比较显然的回暖。

不外,迷惑近两个月腾讯云的时常加价,以及 Workbuddy 的在用户中的快速浸透,以及主打性价比上风的 HY3.0 上线,海豚君运行期待计谋地位较低的腾讯云,不错在管束层对改日发展表述中能够增多文字,有助于在短期结巴估值困境。

HY3.0 由于此前有免费试用期(约两周),因此也曾上线,在个东谈主用户中的 Tokens 浮滥就飞快爬到榜一。但就算还原付费,HY3.0 也仍具有性价比上风,目下在 OpenRouter 平台上仍是 Tokens 单日浮滥第一。

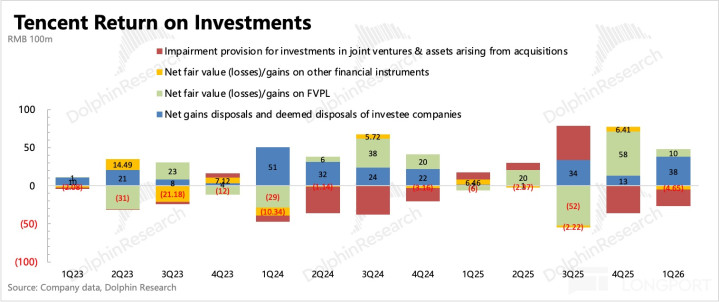

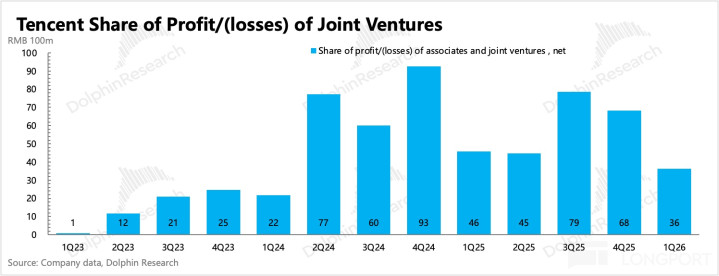

五、投资利得:金钱处置和公允价值增多

对于投资利得,海豚君基于原想法界说(2025 年之前的阐述范围),主要看其他收益净额(包含投资收益),以及分占联营/融合公司盈利两个部分。

一季度轮廓的投资利得环比增多,主要来自于金钱处置和金融公允价值波动,对冲掉投资公司的无形金钱减值拨备。分占盈利上,一季度阐述近 36 亿,同比下滑 21%。由于投资收益短期波动较大,一般而言,海豚君聚集焦中枢主业涌现,弱化投资部分影响。

六、利润侵蚀影响有自身业务变化的对冲

一季度经调整净利润 679 亿,同比增长 11%,合适预期。从中枢主业的筹备利润(=毛利 - 筹备用度),绝顶于剔除了分占联营盈利 + 部分杂项的波动影响,实验同比增长 12%,略高于预期。

天然 Q1 AI 进口大战,用在元宝身上的营销用度较多,以及多款新游戏发布之前的践诺买量,但靠着游戏毛利率的擢升和管束用度的欺压(职工东谈主数环比减少 1000 东谈主),全体利润率反而同比提高了近 1pct。不外这个趋势较难保抓,跟着高额插足摊派到各期的折旧重叠,利润率受影响是投诚的。

一季度老本开支 319 亿,环比显然增多,但比较现款流出 370 亿,如故存在预支但货未到的情况。天然腾讯管束层的审慎筹备格调如实会更庄重 ROI,但衔接三个季度齐出现了预支问题,由此反馈出,问题缺口更多的如故存在于算力供给端。

七、大股东减抓接续放缓、回购收缩

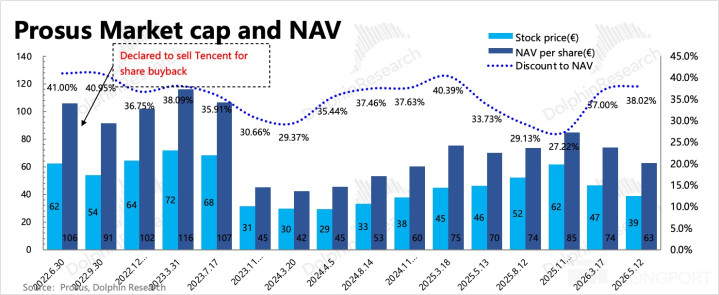

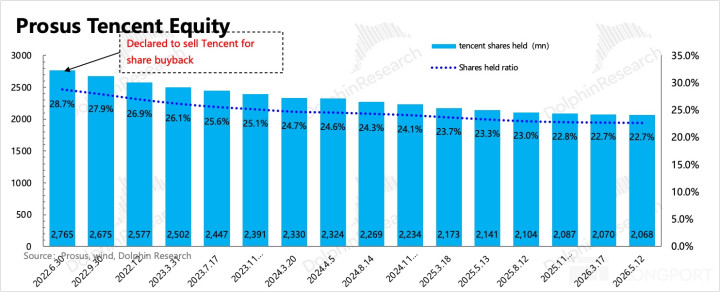

华体会体育(HTHSports)官网入口终末苟简来看下回购与抛售情况。

从前次财报线路于今的 2 个月,大股东减抓力度接续下落,月均抛售量减少至 140 万股。欺压昨日,Prosus 在腾讯中的股权占比降至 22.68%,环比上季度财报发布日减少 6bps。

公司自身回购上,一季度回购 76 亿港元,同比显然减少。从日均回购界限来看,上季度财报发布之后还原回购,3 月逐日回购金额下落至 3 亿港元,要比之前的 6.4 亿显然少了,除了 4 月 8 日,也便是 Q1 财报静默期开启之前,今日怒砸 10 亿回购外,其他时分回购力度并未因为近期股价抓续调整而有显然增多。

海豚投研「腾讯控股」估量著作:

财报季(近一年)

2025 年 11 月 13 日电话会《腾讯控股(纪要):留心 AI,但下调全年 Capex 一样》

2025 年 11 月 13 日财报点评《腾讯控股:不跟 Meta 玩心跳,只消稳稳的幸福》

本文的风险线路与声明:海豚投研免责声明及一般线路亚搏体育